Se antes a imagem do produtor rural brasileiro era associada apenas à tradição e ao trabalho familiar no Brasil, o perfil do produtor rural em 2025 é marcado também por inovação, sustentabilidade e profissionalização da gestão no campo.

Uma pesquisa inédita realizada pelo Boston Consulting Group (BCG) entrevistou mais de 1.350 produtores rurais em 15 estados do país para mapear quem são os responsáveis por alimentar o Brasil e o mundo. O estudo revelou sete perfis distintos de produtores, segmentados por idade, sistema produtivo, visão de sustentabilidade, adoção de tecnologia e estratégia de investimento.

Com base nesses achados, este artigo apresenta uma análise detalhada do produtor rural brasileiro hoje: seu perfil demográfico, suas estratégias de investimento e inovação tecnológica e seus desafios em sustentabilidade e financiamento. Mais do que dados, trata-se de entender como esses agricultores e pecuaristas pensam, decidem e projetam o futuro do agronegócio.

Perfil demográfico do produtor rural brasileiro em 2025

O perfil demográfico do produtor rural brasileiro combina tradição familiar com sinais claros de renovação geracional. A agropecuária ainda é, majoritariamente, uma atividade de base familiar: mais de 70% dos produtores têm parentes envolvidos no trabalho na propriedade. Além disso, cerca de 15% são novos produtores, trazendo uma mentalidade mais aberta à tecnologia e a novos modelos de negócio.

Apesar dessa renovação, a experiência acumulada permanece um traço marcante, já que, em média, o produtor brasileiro atua há 20 anos no setor, sendo que mais da metade pertence, no mínimo, à segunda geração de sucessão familiar.

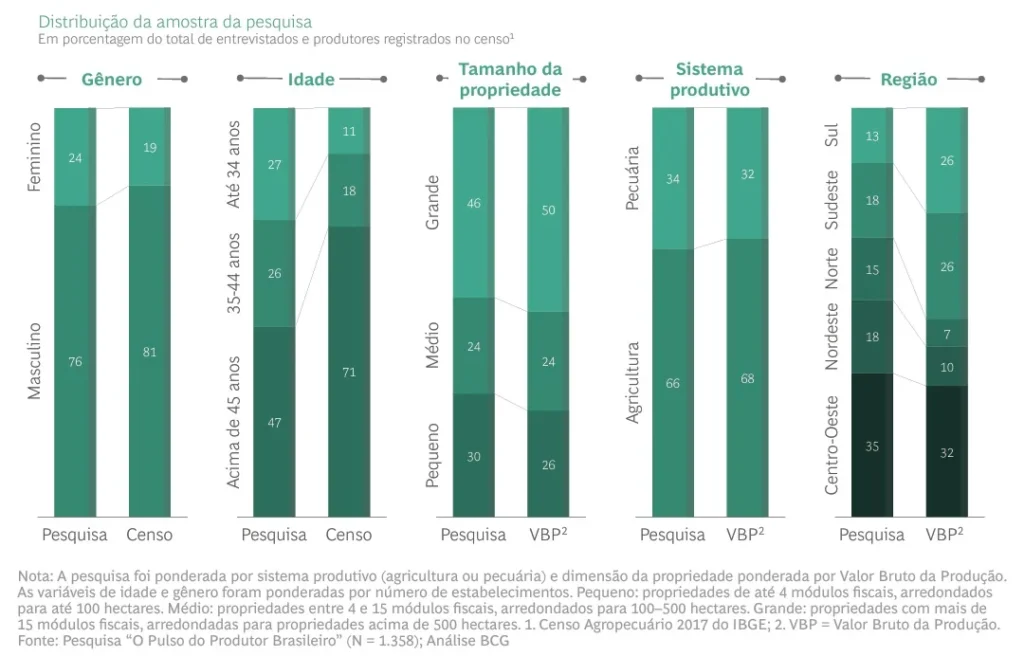

Em termos etários, a população agropecuária do Brasil se destaca por ser mais jovem em comparação a outros países. Enquanto no Brasil 47% dos produtores têm mais de 45 anos, nos Estados Unidos essa proporção aumenta para 63%. Ainda entre os produtores brasileiros, 27% têm até 34 anos e 26% estão na faixa entre 35 e 44 anos (Figura 1). Esse perfil mais jovem reforça a presença de uma força de trabalho mais aberta à inovação e à modernização no campo.

Outro aspecto relevante é a predominância masculina: aproximadamente 80% dos produtores são homens. Ainda assim, a participação feminina, embora minoritária, mostra crescimento e tem papel importante no processo de sucessão e gestão das propriedades.

Outro dado relevante é a escala de produção: cerca de 46% operam em áreas acima de 500 hectares, reforçando o peso do agronegócio empresarial, enquanto 54% atuam em propriedades de pequeno e médio porte, essenciais para a segurança alimentar e para cadeias de valor regionais.

Em termos de sistemas produtivos, a agricultura responde por 68% das atividades, enquanto a pecuária representa 32%.

A distribuição regional também revela a pluralidade da agropecuária brasileira. O Centro-Oeste concentra 35% dos produtores, seguido pelo Sul (26%), Sudeste (18%), Nordeste (13%) e Norte (7%).

Por fim, o cooperativismo aparece como uma característica marcante do setor. Quase 40% dos produtores participam de alguma cooperativa agropecuária, e embora a adesão seja um pouco menor entre grandes produtores, as cooperativas seguem desempenhando papel estratégico para todos, ao garantir acesso a crédito, insumos, assistência técnica e fortalecer a resiliência das propriedades.

Em suma, o perfil demográfico do produtor rural brasileiro pode ser sintetizado em alguns traços centrais:

- Base familiar e sucessão: mais de 70% têm parentes envolvidos na gestão e cerca de 15% são novos produtores, com média de 20 anos de experiência no setor.

- Idade e renovação geracional: 47% têm acima de 45 anos, mas, em comparação a outros países, a população agropecuária brasileira é relativamente mais jovem.

- Gênero: aproximadamente 80% são homens, embora a participação feminina venha crescendo e assumindo papel relevante na sucessão.

- Escala e sistemas produtivos: 46% atuam em grandes propriedades (acima de 500 ha), 54% em pequenas e médias; 68% estão na agricultura e 32% na pecuária.

- Distribuição regional e organização coletiva: o Centro-Oeste concentra 35% dos produtores, seguido por Sul, Sudeste, Nordeste e Norte; quase 40% participam de cooperativas, fortalecendo acesso a recursos e resiliência no campo.

Essa combinação de tradição e modernização molda o atual perfil demográfico do produtor rural no Brasil. Ele não é um grupo homogêneo: varia em idade, experiência, gênero e forma de organização produtiva. Essa diversidade ajuda a explicar as diferenças na adoção de tecnologia, nas estratégias de investimento e até mesmo na percepção de risco em relação ao futuro do setor.

7 tipos de Perfil do produtor rural brasileiro

Se o aspecto demográfico mostra quem são os produtores no campo, a análise comportamental da pesquisa revela como eles pensam, decidem e investem.

A metodologia aplicada pelo Boston Consulting Group (BCG) utilizou o modelo Demand Centric Growth® (DCG) para segmentar os produtores a partir de cinco fatores principais:

- Sistema produtivo: agricultura, pecuária ou misto.

- Idade: jovens x mais experientes.

- Visão de sustentabilidade: baixo ou alto foco.

- Adoção de tecnologia: inovadores x cautelosos.

- Preferências de investimento: produtividade x expansão.

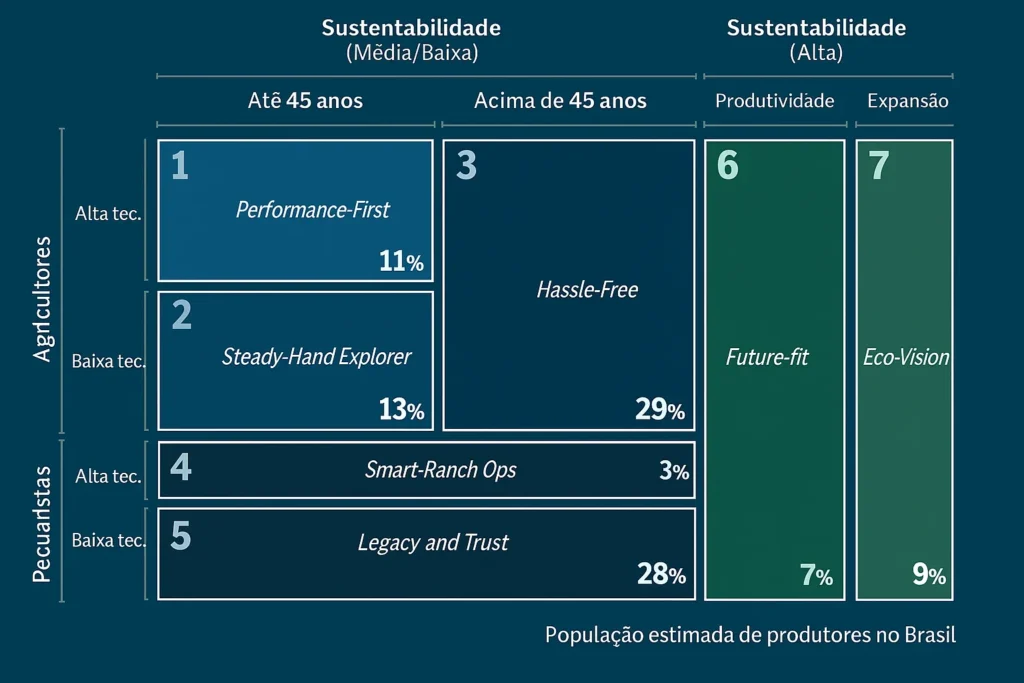

Com base nisso, foram identificados sete perfis distintos do produtor rural brasileiro (Figura 2), que ajuda a compreender diferentes formas de gestão, apetite por risco e caminhos de crescimento do produtor rural brasileiro.

Os sete tipos mapeados do perfil do produtor brasileiro foram:

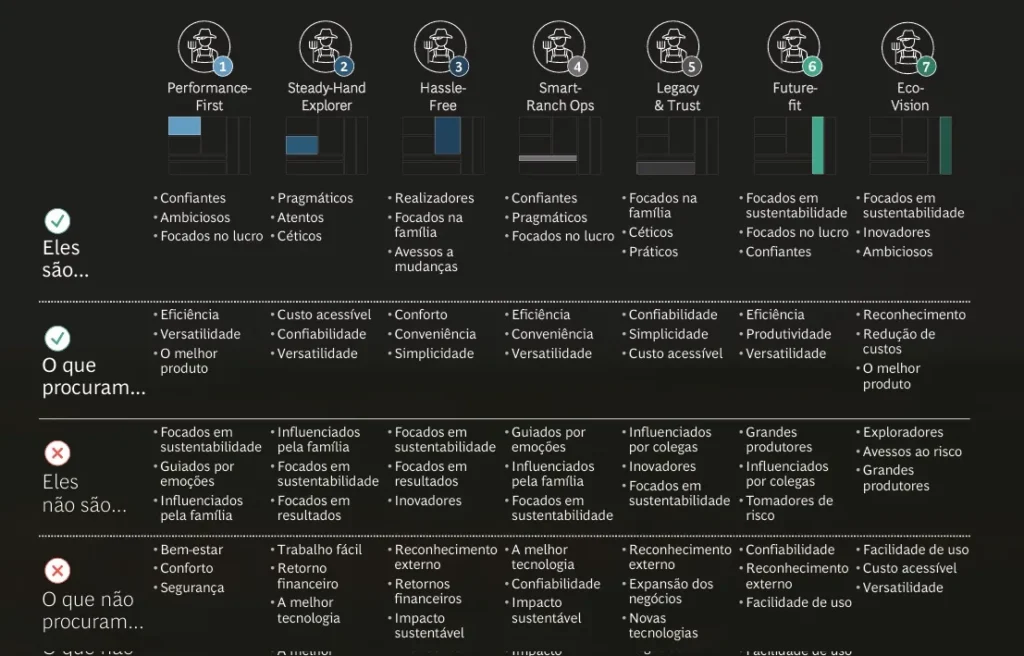

1. Performance-First (~11%)

- Agricultores jovens, tecnológicos e focados em produtividade.

- Priorizam lucro, eficiência, resultados financeiros e gestão profissional.

- Menor foco em sustentabilidade.

2. Steady-Hand Explorer (~13%)

- Agricultores experientes, mas flexíveis.

- Buscam e valorizam soluções confiáveis e acessíveis.

- São cautelosos com riscos e preferem investimentos seguros.

3. Hassle-Free (~29%)

- Agricultores mais velhos.

- Buscam facilidade no trabalho, estabilidade e segurança.

- Pouco abertos a inovação, priorizam conforto sobre retorno financeiro.

4. Smart-Ranch Ops (~3%)

- Pecuaristas tecnológicos.

- Apostam em mecanização e ferramentas digitais para aumentar a eficiência, simplificar o trabalho e expandir suas operações.

- Perfil empreendedor e orientado à produtividade.

5. Legacy & Trust (~28%)

- Pecuaristas tradicionais.

- Decidem em função da família, tradição e confiabilidade.

- Resistentes a mudanças e inovação; avessos a riscos.

6. Future-Fit (~7%)

- Produtores de meia-idade, geralmente com sistemas produtivos mistos (agricultura e pecuária).

- Conciliam eficiência e sustentabilidade.

- Abertura limitada ao risco, mas preocupados com legado futuro.

7. Eco-Vision (~9%)

- Produtores empreendedores e inovadores de sistemas produtivos mistos (agricultura e pecuária).

- Buscam expansão em escala, mas com responsabilidade ambiental.

- Foco em reputação e reconhecimento externo.

Cada perfil tem suas próprias prioridades, sua própria visão sobre tecnologia, investimento e sustentabilidade, além de seus próprios canais de distribuição para seus produtos. Todos eles compartilham uma visão comum do futuro: a necessidade de organizar seus esforços e investimentos para prosperar nos próximos anos (Figura 3).

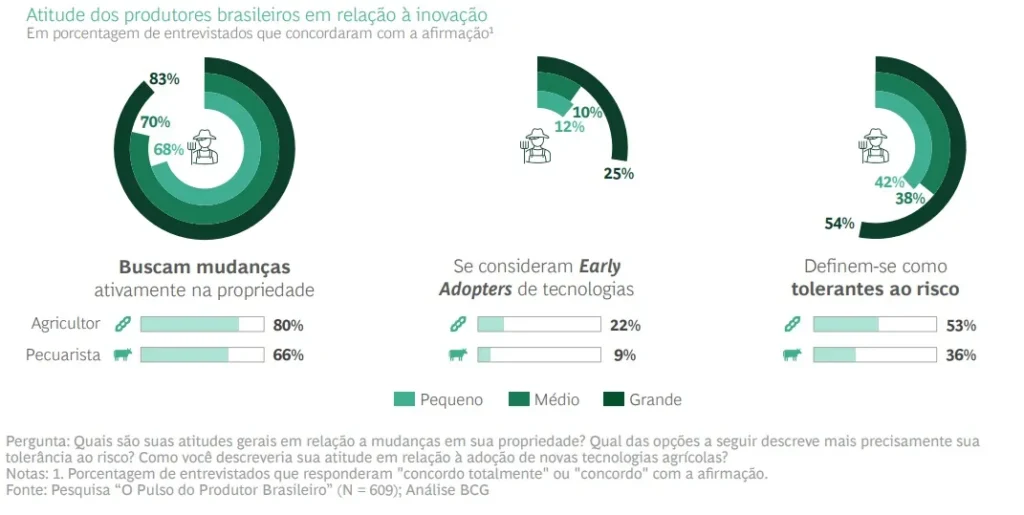

Essa diversidade de perfis reflete a necessidade de abordagens personalizadas para cada produtor. Se estivermos falando da adoção de novas tecnologias, por exemplo, o estudo mostrou que apenas 18% dos produtores consideram estar entre os primeiros a usar. A segmentação dos clientes, por tanto, é fundamental para implementação e sucesso de novas tecnologias.

Estratégias de investimento: onde cada perfil aposta seu capital

A pesquisa evidencia que o investimento é um ponto de diferenciação entre os perfis. A estratégia predominante entre os produtores rurais é o foco em produtividade:

- Quase metade dos produtores rurais (49%)expressou o desejo de aumentar a produtividade em suas terras atuais.

- 42% combinam produtividade com expansão de área, buscando equilíbrio entre eficiência e crescimento.

- Apenas 9% investem unicamente na expansão de terras.

Isso revela uma mudança de mentalidade impulsionada por fatores como o aumento dos custos da terra, refletindo uma tendência crescente em direção à otimização da produção. Desde 1980 o agronegócio brasileiro já poupou cerca de 450 milhões de hectares ao produzir mais sem ampliar proporcionalmente a área cultivada.

Essa escolha é especialmente forte entre pequenos e médios produtores, que veem na eficiência a melhor forma de crescer diante de custos elevados e crédito restrito. Já entre grandes produtores, ainda há espaço para a abertura de novas áreas, mas o movimento é seletivo e condicionado por barreiras legais e ambientais.

No total, 57% dos produtores planejam aumentar investimentos nos próximos três anos, sinalizando confiança no agronegócio brasileiro mesmo diante da volatilidade de preços e juros.

Principais ameaças ao negócio do ponto de vista dos produtores

Quando se trata das principais ameaças, a percepção é quase unânime: as mudanças climáticas são vistas como o fator mais crítico, capazes de comprometer a continuidade do negócio (Figura 2). Além delas, preocupam também os altos custos de insumos, combustíveis e energia, além do peso dos juros sobre o crédito. Por outro lado, os fatores de sucesso identificados reforçam a importância do conhecimento técnico, da inovação e dos valores familiares como pilares capazes de sustentar a prosperidade no campo.

Aquisição de tecnologias: do básico à agricultura de precisão

Os principais achados do estudo com relação à aquisição de tecnologia por parte dos agricultores brasileiros, podem ser sintetizados em:

- Adoção cautelosa e gradual de tecnologias: apenas 18% são adotantes iniciais, maioria se identifica como Early Majority (62%), esperando validação antes de investir (Figura 5).

- Diferença geracional e de perfil: jovens (18-34 anos) adotam novas tecnologias mais rápido (29% early adopters vs. 13% acima de 45 anos); agricultores (22%) avançam mais que pecuaristas (9%).

- Influência do tamanho da propriedade: grandes produtores adotam mais, assumem mais riscos (54% confortáveis) e têm maior acesso a crédito e capital; pequenos são mais avessos ao risco e esperam validação.

- Preferência por insumos: sementes transgênicas (67%) e biológicos (59%) lideram por trazerem retorno rápido, maior resistência e produtividade, além de custo-benefício frente aos juros altos.

- Baixa adesão a equipamentos e sistemas de dados: irrigação de precisão (9%), sensores (4%) e sistemas de gestão (19%) têm baixa penetração, com alto desconhecimento, especialmente entre pecuaristas.

- Agricultura vs. pecuária: agricultores adotam em média 3 tecnologias nos últimos 3 anos, pecuaristas apenas 0,8; estes tendem a ser mais conservadores e até Laggards (14%).

- Comparação internacional: Brasil adota em média tantas tecnologias quanto os EUA (3,0 vs. 2,8), mas com foco em biológicos e sementes; EUA lideram em agricultura de precisão e sistemas digitais.

Os fatores decisivos na compra para os produtores variam de acordo com a tecnologia:

- Para Insumos agrícolas: é essencial confiabilidade, sustentabilidade e segurança; compras frequentes via representantes e cooperativas.

- Para Equipamentos agrícolas: consideram usabilidade, segurança e compatibilidade; feiras e concessionárias são cruciais.

- Para Sistemas de dados: buscam por simplicidade, rentabilidade e produtividade; dependem de recomendações e demonstrações personalizadas.

Sustentabilidade: de exigência a vantagem competitiva

A sustentabilidade já faz parte do vocabulário da maioria dos produtores rurais brasileiros. Entre agricultores, 80% reconhecem sua importância, número muito próximo ao observado entre pecuaristas (78%). Essa percepção é ainda mais forte entre os jovens, com menos de 35 anos (87%), e entre as mulheres (91%), o que sinaliza uma mudança geracional e de perfil no setor.

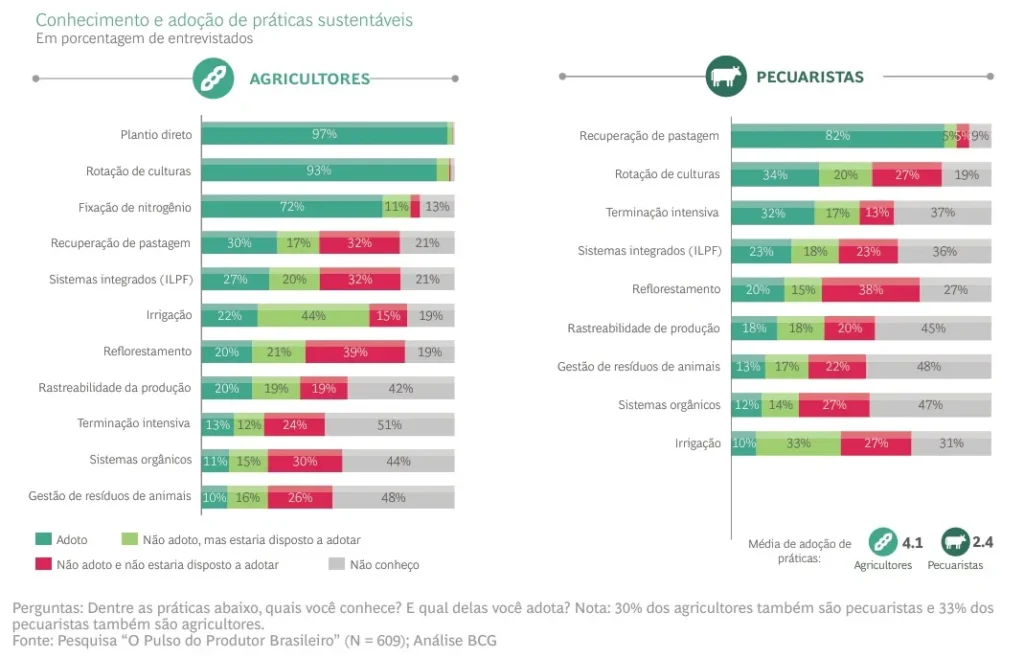

Na prática, algumas estratégias sustentáveis já se consolidaram e aparecem na rotina da maior parte dos produtores, como mostra a figura 6 sobre o conhecimento e práticas sustentáveis. Algumas práticas já são amplamente adotadas porque unem produtividade, economia de insumos e benefícios ambientais:

- Plantio direto: adotado por 97% dos produtores,

- Rotação de culturas ou pastagens: adotado por 93% dos produtores

- Inoculantes para promover a fixação biológica de nitrogênio: adotado por 72% dos produtores.

No caso da pecuária, a recuperação de pastagens também se destaca como prática essencial para restaurar áreas degradadas e melhorar a eficiência.

No entanto, outras práticas ainda caminham a passos lentos. Reflorestamento, irrigação eficiente, rastreabilidade e gestão de resíduos animais, por exemplo, enfrentam barreiras de custo, complexidade operacional e percepção de baixo retorno econômico — principalmente entre pequenos produtores e pecuaristas. Essa mesma limitação se reflete na adesão a programas de crédito de carbono: embora 33% conheçam a iniciativa, menos de 15% participam efetivamente, com maior representatividade entre grandes produtores.

Esses dados revelam que o setor reconhece a importância da sustentabilidade, mas sua aplicação ainda é desigual. Para ampliar a adoção, será fundamental expandir o acesso à assistência técnica, ao crédito direcionado e a incentivos de mercado, criando condições para que o produtor veja retorno concreto em suas escolhas.

Financiamento e crédito: oportunidades e barreiras

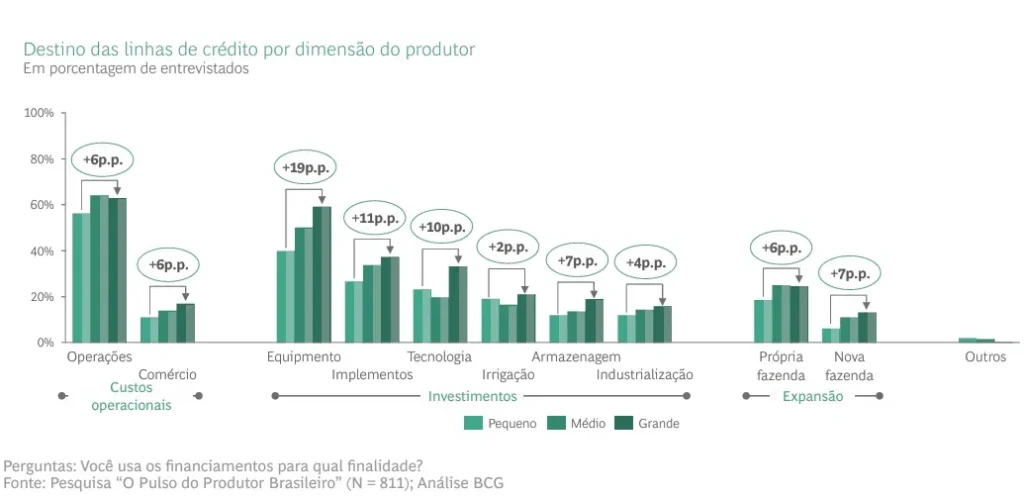

O acesso ao crédito é uma ferramenta estratégica para viabilizar a produção agrícola e pecuária no Brasil, mas seu uso varia conforme o porte e o perfil tecnológico dos produtores.

De forma geral, pequenos e médios recorrem ao crédito principalmente para custear despesas operacionais e manter o fluxo de caixa das propriedades (Figura 7). Já os grandes produtores destinam uma parcela mais significativa dos recursos para investimentos de capital, especialmente na compra de maquinário, infraestrutura e novas tecnologias, o que reforça sua capacidade de expansão e modernização.

Apesar da relevância do tema, o investimento em armazenagem ainda é limitado, revelando um gargalo que mantém os produtores dependentes de terceiros ou de cooperativas para essa etapa crucial da cadeia.

Outro ponto importante é que produtores mais inovadores, voltados ao uso intensivo de tecnologia, recorrem com maior frequência ao crédito para financiar práticas de modernização e integração de soluções digitais. Esse movimento se conecta diretamente ao avanço da agenda de sustentabilidade no campo.

Conclusão

O estudo “The Pulse of Brazilian Farmers”, do Boston Consulting Group (BCG), evidencia que não existe um único perfil do produtor rural brasileiro. Existem sete, cada um deles tem motivações, hábitos e prioridades distintas.

Enquanto o Legacy & Trust e Hassle-Free valorizam tradição, segurança e legado familiar, outros como Performance-First e Eco-Vision buscam inovação, tecnologia e expansão sustentável.

Quando você entende esses perfis e suas diferenças, em vez de oferecer um produto genérico, você oferece soluções personalizadas que resolvam problemas específicos e atendam às necessidades reais de cada produtor.

O futuro do agronegócio brasileiro depende cada vez mais da capacidade de reconhecer esses perfis e de desenvolver estratégias segmentadas, seja em tecnologia, sustentabilidade e investimento.

Para quem deseja se destacar nesse cenário, não basta conhecimento técnico: é preciso dominar marketing estratégico aplicado ao agro, com foco em posicionamento, segmentação e diferenciação competitiva.

O MBA em Marketing Estratégico no Agronegócio, da Agroadvance, oferece as ferramentas necessárias para liderar essa transformação e conectar-se de forma eficaz com os produtores rurais em um setor em constante evolução. Clique em SAIBA MAIS e garanta hoje mesmo a sua vaga! Prepare-se para liderar a transformação do agro.

Referências

O estudo completo está disponível no site do BCG Consulting , em inglês (the-pulse-of-brazilian-farmers.pdf) ou português (o-puçsp-do-produtor-brasileiro-pdf). (Assessoria de Comunicação, 1/7/25).

Sobre a autora:

Como citar este artigo:

BOSCHIERO, B.N. Perfil do Produtor Rural Brasileiro em 2025: os 7 tipos revelados em pesquisa inédita. Blog Agroadvance. Publicado em: 29 Set 2025. Disponível em: https://agroadvance.com.br/blog-perfil-do-produtor-rural-brasileiro-2025/. Acesso em: 30 set. 2025.