Nos últimos anos, especialistas em financiamento para o agro vêm repetindo um ponto incômodo: o Plano Safra já não dá conta de financiar sozinho a agricultura brasileira, o que empurra produtores e empresas do setor para o crédito privado e para instrumentos estruturados no mercado financeiro.

Fato é que essa demanda por crédito cresce mais rápido que os recursos oficiais e isso preocupa, especialmente no contexto de aumento de produção acelerado que passa o Brasil para suprir a demanda global crescente por conta do aumento populacional.

Para fins de aproximação, conforme alerta Octaciano Neto, especialista em crédito privado para o agro e professor da Agroadvance, o Plano Safra cobre apenas 1/3 da agricultura nacional. Os demais dois terços já dependem de bancos ou estruturas de mercado para financiar custeio, investimento e expansão das operações.

O gráfico a seguir (Figura 1), evidencia este cenário e mostra como o modelo tradicional, baseado majoritariamente em recursos do Tesouro Nacional, vem sendo gradualmente substituídos por fontes privadas e de mercado:

Cada coluna representa um ano ou período, e as cores indicam o peso de cada fonte no crédito rural total. Entre as décadas de 1960 a 1990 (colunas à esquerda), os recursos obrigatórios e a poupança rural controlada dominavam o financiamento do campo. Com o tempo, essa participação caiu progressivamente, abrindo espaço para fontes livres e de mercado e instrumentos de securitização, como a LCA e o Fiagro (que ganham relevância especialmente nos anos mais recentes).

Já nos últimos dez anos, observa-se um crescimento expressivo da participação de recursos livres, confirmando a tese de que o mercado de capitais está ocupando o espaço antes preenchido pelo Estado no financiamento da agricultura.

Diante deste cenário, torna-se indispensável conhecer instrumentos como FIDC, Fiagro, CRA e LCA. Entender como cada um funciona — quando utilizar, quais os custos envolvidos, os riscos assumidos e o perfil ideal de tomador ou investidor — é o primeiro passo para que o produtor rural reduza a dependência exclusiva de bancos tradicionais ou do Plano Safra.

Vamos ao conteúdo? Boa leitura!

Diversificando as fontes de financiamento rural da sua propriedade

Depender exclusivamente do crédito rural tradicional (como Plano Safra, cooperativas, barter ou linhas bancárias) já não é suficiente para sustentar o ritmo de produção e investimento do agronegócio. Quando a safra aperta, o limite de crédito acaba ou as garantias travam a tomada de recurso, ter alternativas se torna uma questão de sobrevivência financeira.

Para começar, primeiro precisamos entender os ganhos que produtores rurais têm ao compreender sobre instrumentos de financiamento privado.

O primeiro benefício é ampliar o leque de fontes de recursos. Ao acessar soluções como FIDC, Fiagro, CRA e LCA, o produtor rural tem mais garantir de conseguir capital de giro para custear insumos e suas operações de curto prazo sem depender exclusivamente do crédito oficial, reduzindo o risco da propriedade “parar” por falta de recursos.

Além disso, esses instrumentos abrem portas para a expansão de longo prazo, em investimentos que vão demorar mais tempo para se pagar. Tais operações estruturadas permitem investir em tecnologia, aumento de área produtiva, industrialização ou novos canais de venda, por exemplo.

Por fim, dominar essas estruturas traz um benefício intangível (e por vezes negligenciado): poder de negociação. O produtor passa a falar a mesma língua de cooperativas, tradings, securitizadoras e fundos, podendo comparar propostas, exigir mais transparência e conduzir negociações com liberdade.

Isso significa diversificar de fontes de financiamento, acrescendo a fonte privada na lista, e não necessariamente negligenciar o tradicional (Plano Safra, Barter e bancos).

O próximo passo a partir disso é garantir o conhecimento certo para acessar o mercado privado. Este artigo é uma introdução para você que deseja seguir este caminho.

Como chegamos até aqui: a evolução do financiamento rural

Vamos começar do início, entendendo a história do crédito rural no Brasil. Ao longo dos anos, o modelo passou por transformações marcantes:

Essa linha do tempo, novamente, mostra que ahistória do crédito rural no Brasil é, em grande parte, a história da dependência do setor agropecuário em relação ao Estado.

O crédito rural foi institucionalizado em 1965 com a criação do SNCR – Sistema Nacional de Crédito Rural, sustentado por recursos do Tesouro Nacional.

A partir dos anos 1990 e 2000, o agro passou a experimentar novas ferramentas. As CPRs (Cédulas do Produtor Rural) físicas (1994) e financeiras (2001) viabilizaram as operações de Barter, enquanto fundos constitucionais, poupança rural e ACCs (Adiantamento sobre Contrato de Câmbio) ganharam espaço.

A criação dos CRAs e LCAs em 2004 representou um primeiro passo rumo à securitização e ao uso mais inteligente de lastros e garantias. No entanto, a presença no mercado financeiro ainda era tímida, concentrada em grandes grupos.

A verdadeira virada veio em 2021, com a criação do Fiagro. Pela primeira vez, produtores médios e grandes passaram a ter um canal direto com o investidor urbano — e o mercado passou a ver o agro como ativo estratégico.

Esse movimento, como bem destaca Octaciano Neto, não significa o fim do crédito rural oficial, mas sim a complementação por estruturas mais ágeis, escaláveis e menos vulneráveis a decisões políticas.

Marco regulatório dos ativos do agronegócio

Toda essa estrutura de financiamento do agro brasileiro vem se sofisticando rapidamente, exigindo atualização constante por parte dos tomadores de decisão.

A consolidação de um arcabouço regulatório claro para os principais instrumentos — FIAGRO, FIDC, CRA e LCA — tem sido um passo determinante nesse sentido. Ao longo de cada capítulo voltado a cada um dos instrumentos, também vamos apresentar um panorama do marco legal e normativo que rege esses instrumentos a partir de 2024.

Um ponto de atenção relevante é a Medida Provisória 1.303/2025, que altera a forma de tributação de diversos ativos financeiros a partir de 2026. As regras ainda estão sob análise e podem impactar a rentabilidade líquida de instrumentos como FIAGRO, CRA e FIDC, especialmente para investidores pessoa física.

Especialistas têm alertado para os riscos de taxação, tema que ganhou corpo após vetos e discussões no Congresso. Para quem produz, entender “como” captar e “onde” investir virou questão prática — de custo, prazo e governança.

O principal argumento contrário é que a medida encarecerá ainda mais o crédito e reduzirá sua disponibilidade no mercado, reduzindo consequentemente a atratividade e o tamanho dos recursos privados. Por enquanto, recomenda-se revisar a situação tributária no momento da decisão de investimento e acompanhar a tramitação da MP junto ao Congresso.

Abaixo, destrinchamos os principais instrumentos que têm se consolidado no financiamento do agro moderno.

Entendendo cada instrumento

1) Fiagro – Fundos de Investimento nas Cadeias Agroindustriais

O Fiagro é uma inovação recente, mas que vem sendo muito importante para o futuro do financiamento privado do agro.

Trata-se de um fundo de investimento feito sob medida para o setor. Desde 2021, vem crescendo rápido e já movimenta bilhões na B3.

Ele pode assumir três formas:

- Fiagro-FII: investe em imóveis rurais e operações de arrendamento;

- Fiagro-FIDC: compra recebíveis agrícolas e CRAs;

- Fiagro-FIP: participa como sócio em empresas do agro.

Para o produtor, o Fiagro representa mais acesso a recursos de longo prazo e uma porta aberta para trazer investidores da cidade para dentro do campo. Também é uma forma de aplicar recursos financeiros, com potencial de renda passiva mensal.

O que observar:

- O regulamento do fundo (qual o tipo de operação que ele faz).

- O risco de crédito (qualidade dos ativos).

- O risco de mercado (volatilidade no preço das cotas na bolsa).

O Fiagro foi definitivamente regulamentado em 2024 com sua inclusão no Anexo VI da Resolução CVM 175/2022. A nova norma alinha o fundo às regras dos demais fundos estruturados, com diretrizes claras sobre carteira, governança e transparência. A medida traz maior segurança jurídica para investidores e gestores, com prazo de adaptação até o fim de 2025.

2) FIDC – Fundo de Investimento em Direitos Creditórios

O FIDC é uma estrutura que compra recebíveis do agro, como CPRs financeiras, duplicatas e contratos de Barter, antecipando o caixa de quem tem valores a receber.

Quem mais utiliza esse instrumento hoje são distribuidores, cooperativas e tradings, que conseguem financiar o capital de giro e oferecer condições comerciais mais atrativas.

Para o produtor, o ganho pode ser indireto: melhores prazos, menores taxas e mais competitividade na hora de negociar. Se você fecha a compra de insumos com um distribuidor que usa FIDC, provavelmente está se beneficiando disso sem perceber.

O que observar:

- O custo total da operação (taxa do fundo + despesas administrativas).

- A qualidade do lastro: quem está devendo e qual a probabilidade de inadimplência.

Acerca da questão regulatória, os FIDCs migraram oficialmente da antiga Instrução CVM 356 para o Anexo II da Resolução CVM 175. A nova regulamentação veio esclarecendo pontos técnicos sobre direitos creditórios, critérios de elegibilidade e estruturação de cotas seniores e subordinadas, aumentando a padronização e transparência destes fundos.

3) CRA – Certificado de Recebíveis do Agronegócio

O CRA é um título de renda fixa lastreado em recebíveis do agro, emitido por securitizadoras. É um dos instrumentos mais usados para captação de longo prazo por parte de cooperativas, indústrias e tradings.

Para o produtor, o acesso se dá de duas formas:

- Indiretamente, por meio de melhores ofertas e prazos de quem capta via CRA.

- Diretamente, como investidor via corretoras — diversificando sua carteira de forma segura.

Mas atenção: o CRA não conta com cobertura do FGC (Fundo Garantidor de Créditos). O risco está no lastro da operação e nas garantias envolvidas.

4) LCA – Letra de Crédito do Agronegócio

A LCA é um título de renda fixa emitido por bancos e cooperativas de crédito, lastreado em operações agropecuárias. É amplamente usado por investidores pessoa física, pois conta com proteção do FGC (até R$ 250 mil por CPF por instituição) e é isenta de imposto de renda até 2025 — com mudanças que podem ocorrer para 2026.

O produtor pode usá-la de duas formas:

- Como instrumento de investimento, em períodos de entressafra ou com caixa parado.

- Como referência indireta, pois muitos bancos usam LCA para financiar o agro com juros mais baixos.

Por que usar:

- Boa alternativa para liquidez de curto prazo.

- Rentabilidade superior à poupança, com segurança.

E aqui vale um ponto de atenção na diferenciação entre CRA e LCA: o CRA é emitido por securitizadoras e voltado ao mercado de capitais, enquanto a LCA é emitida por bancos e integra o sistema financeiro tradicional.

Ambos seguem a Lei nº 11.076/2004, mas a LCA se destaca por sua isenção de IR para pessoa física, o que a torna mais atrativa para investidores (situação que está em discussão em 2025 e pode mudar para o ano que vem).

Como escolher o caminho certo para captar ou investir

O universo de FIDCs, Fiagros, CRAs e LCAs oferece vantagens distintas para quem quer captar recursos e para quem deseja investir com mais inteligência no agro.

Se você quer captar:

Cooperativas, empresas agrícolas e até grandes produtores precisam avaliar o tipo de necessidade financeira e o perfil dos seus recebíveis. A decisão passa por três caminhos principais:

- FIDC: ideal para quem precisa de capital de giro rápido, como no financiamento da safra ou na antecipação de CPRs.

- CRA: mais adequado para projetos de prazo mais longo, como expansão de área, compra de máquinas ou infraestrutura.

- Fiagro: opção para quem busca uma fonte contínua e estruturada de captação, com presença direta no mercado de capitais.

O segredo está em mapear bem os ativos da operação, calcular o custo efetivo total e garantir uma estrutura de garantias que aumente a confiança dos investidores.

Se você quer investir:

Produtores rurais que desejam fazer o dinheiro trabalhar, e não apenas deixá-lo parado, também têm boas opções, desde que respeitem seu perfil de risco e objetivo:

- LCA: ideal para reserva de emergência e aplicações de baixo risco, com proteção do FGC e isenção de IR.

- Fiagro: combina renda recorrente com exposição ao agro, podendo ser interessante para quem quer uma carteira mais arrojada.

- CRA: opção com retorno superior, desde que o investidor aceite o risco de crédito envolvido na operação.

A diversificação entre esses ativos permitirá a você montar uma carteira mais resiliente e alinhada aos ciclos econômicos, mas também cabe a ressalva: conhecimento de causa e uma boa assessoria financeira são seus principais aliado na hora de constituir sua carteira. E conhecer os riscos também!

Quais riscos merecem atenção?

Até aqui, você já entendeu todos os benefícios que o mercado privado vem trazendo ao agronegócio brasileiro, mas na hora de tomar suas decisões conhecer os riscos é o que irá te salvar das más decisões. Ao avaliar essas opções, fique atento a quatro pontos principais:

- Risco de crédito: está relacionado à capacidade de pagamento dos devedores dos recebíveis que sustentam o ativo. Quanto mais pulverizado e qualificado o lastro, menor o risco.

- Risco de mercado: vale principalmente para os Fiagros negociados em bolsa, cujos preços podem oscilar com o humor do mercado ou com as condições da economia.

- Risco jurídico e regulatório: cada instrumento tem exigências específicas de documentação, registro e governança. Qualquer descuido pode inviabilizar a operação.

- Risco tributário: mudanças recentes (como a MP 1.303/2025) afetam regras de isenção de IR e devem ser consideradas na hora de montar o plano financeiro da propriedade.

Por que olhar além do crédito rural tradicional?

O financiamento oficial, composto por Plano Safra e Barter, por exemplo, continua sendo uma peça importante na engrenagem do agro brasileiro. Mas, com juros altos e margens cada vez mais pressionadas e safras que exigem decisões rápidas, depender exclusivamente das fontes tradicionais é abrir espaço para riscos desnecessários.

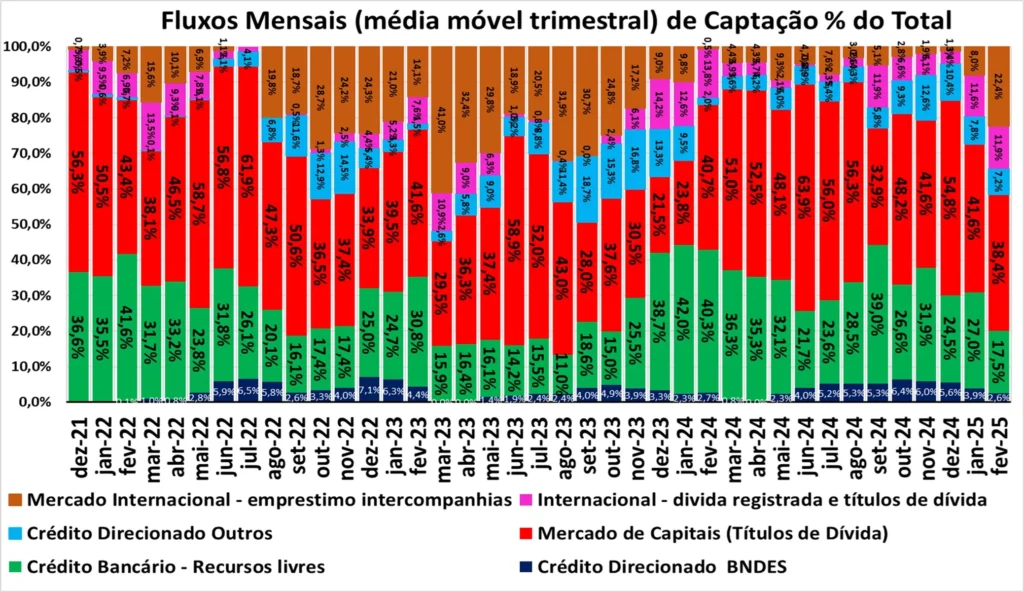

Vale dizer que o cenário é favorável para quem busca capital direto na Faria Lima. O gráfico abaixo aponta que, desde o início de 2024, observa-se um crescimento expressivo da participação do mercado de capitais (títulos de dívida) nas fontes de financiamento de empresas brasileiras.

Dados recentes indicam que esse tipo de captação passou de cerca de 30% em 2023 para mais de 50% em determinados meses de 2024, superando com folga o crédito bancário tradicional (Figura 3). Esse movimento revela um ambiente mais competitivo, com juros mais baixos e maior apetite de investidores por ativos ligados ao agro.

Para produtores, cooperativas e empresas do setor, o recado é claro: o mercado privado está mais acessível, líquido e disposto a financiar o campo com soluções sofisticadas.

A força do mercado de capitais está justamente em oferecer alternativas que combinam agilidade, volume e sofisticação — com estruturas que se adaptam ao ciclo da atividade agrícola e ampliam o leque de decisões financeiras de produtores, cooperativas e empresas do setor.

Como brinca Octaciano Neto, ir ao mercado de capitais é como comprar um terno em uma alfaiataria. Ele se adapta a você e à sua realidade. Já ir ao banco, é como comprar em uma loja de conveniência: é prático e acessível, e também deve ter o seu valor em sua carteira de financiamento.

FIDC, Fiagro, CRA e LCA podem ser uma grande sopa de letrinhas, mas se você tiver o conhecimento certo, essa sopa se torna um mix de ferramentas estratégicas que, quando bem aplicadas, contribuem diretamente para a rentabilidade, liquidez e sustentabilidade do agronegócio brasileiro e da sua propriedade rural.

Conhecê-las é dar um passo a mais rumo à autonomia financeira no campo.

Próximo passo: estude finanças no agro com profundidade

O MBA em Gestão de Propriedades Agrícolas da Agroadvance possui um módulo completo sobre Finanças Rurais aplicada à sua propriedade, onde você aprende na prática como estruturar o caixa da fazenda, analisar riscos e montar estratégias de financiamento mais inteligentes.

Sobre o autor:

Como citar este artigo: WOHNRATH, F. FIDC, Fiagro, CRA e LCA: o que o produtor rural precisa saber para captar e investir com segurança? Blog Agroadvance. Publicado em: 01 Out 2025. Disponível em: https://agroadvance.com.br/blog-fiagro-cra-lca-mercado-financeiro-agro/. Acesso: 04 out. 2025.