Nos últimos cinco anos, os preços da soja oscilaram de R$ 115 a mais de R$ 200 por saca no mercado interno, impactados por choques externos, variações cambiais e eventos climáticos. Essa imprevisibilidade compromete margens, trava investimentos e dificulta o planejamento do produtor rural.

Diante desse cenário, o mercado futuro se apresenta como uma ferramenta de gestão de risco e previsibilidade de receitas.

Neste artigo, vamos explicar o papel dos principais participantes deste mercado, como funciona o mecanismo de proteção por meio de contratos futuros, o conceito de posições long e short, além de explorar os ajustes diários, a convergência de preços e um exemplo prático de utilização.

Se você é produtor, comprador de commodities ou apenas deseja entender como esses contratos podem gerar previsibilidade financeira, este conteúdo é para você!

O que é o Mercado Futuro?

O Mercado Futuro é um ambiente de negociação onde se compram e vendem contratos que estabelecem o preço de ativos — como commodities, moedas ou índices — para uma data futura.

As negociações nesse ambiente ocorrem na modalidade de leilões organizados, que originalmente ocorriam por meio de pregão viva-voz nos chamados “pits” de negociação, localizados em grandes centros financeiros. Entretanto, ao longo do tempo, como a maioria dos outros mercados, as bolsas de futuros tornaram-se majoritariamente eletrônicas.

Como surgiu e para que serve o Mercado Futuro?

O primeiro registro de um mercado organizado de contratos futuros surgiu no Japão, no século XVII, com a Dojima Rice Exchange, onde contratos eram usados para fixar preços futuros do arroz.

Mais tarde, no século XIX, o modelo se consolidou nos Estados Unidos com a criação da Chicago Board of Trade (CBOT), inicialmente voltada ao comércio de grãos. Esses contratos permitiam que produtores e compradores se protegessem da volatilidade dos preços, dando origem ao que hoje conhecemos como Mercado Futuro.

Portanto, desde sua origem, o Mercado Futuro existe como uma ferramenta para que compradores e vendedores de produtos agrícolas fixem preços, gerando previsibilidade e permitindo a realização de investimentos a médio e longo prazo em seus negócios, em função da proteção de suas margens futuras.

Com o tempo, o mercado futuro se expandiu para outros ativos como moedas, juros e índices financeiros. Como este artigo é dedicado ao funcionamento de contratos de commodities agrícolas, de agora em diante trataremos apenas deste tipo de negociação.

Quem são os participantes do Mercado Futuro?

Com a evolução e modernização dos mercados futuros, aliadas à globalização e ao crescimento do comércio internacional de commodities agrícolas, o uso desses instrumentos e o perfil de seus participantes também se diversificaram em relação ao contexto original, centrado em compradores e vendedores de produtos agrícolas — que, apesar disso, seguem como os principais players.

Antes de explorar os perfis, é importante compreender dois conceitos centrais:

- Posição long: representa quem está exposto à alta dos preços — como um produtor que plantou soja e deseja que o preço suba até a colheita. Se o preço subir, isso é positivo, pois aumenta a receita potencial; se cair, é prejudicial, pois reduz a margem ou até causa prejuízo.

- Posição short: representa quem busca proteção contra a alta, como uma indústria que quer garantir hoje o custo da matéria-prima que vai comprar no futuro. Ou seja, se o preço cair, o resultado da posição será positivo; se subir, será negativo..

Assim, para que um produtor rural consiga fazer hedge e gerenciar seu risco de preço, ele precisa adotar uma posição short no mercado futuro, equilibrando sua posição física (long) com uma posição financeira oposta. É essa combinação, entre outros pontos que veremos a seguir, que permite a execução do hedge.

A partir desses conceitos, podemos resumir o perfil de participantes do mercado aos seguintes:

- Hedger Vendedor

É o produtor rural que, ao investir no plantio de uma cultura agrícola, passa a estar exposto às oscilações do mercado à vista, que podem afetá-lo negativamente caso os preços caiam no momento da venda de sua produção (o que pode ser chamado de uma posição long).

Assim, esse participante pode utilizar contratos futuros para “travar” o preço de comercialização de sua produção, gerando maior previsibilidade para sua margem de lucro.

Vale destacar, entretanto, que o resultado financeiro de uma safra ainda estará condicionado a outras variáveis, como a produtividade e os custos dos insumos, por exemplo.

- Hedger Comprador

É o agente que depende da compra futura de commodities agrícolas, como indústrias beneficiadoras: indústria de ração, cooperativas de grãos, traders de café.

A partir do momento em que decidem investir em ativos empregados ao processamento de produtos agrícolas, essas empresas passam a estar expostas às oscilações do mercado à vista, que podem afetá-las negativamente caso os preços subam no momento da compra de suas matérias-primas (o que pode ser chamado de uma posição short).

Sendo assim, esse participante pode utilizar contratos futuros para “travar” o preço de compra de seus insumos, proporcionando maior previsibilidade sobre sua margem de lucro.

- Especulador

Diferentemente dos hedgers, os especuladores não estão diretamente envolvidos com a produção ou o consumo físico das commodities. Seu objetivo principal é obter lucro com a variação dos preços no mercado futuro, assumindo os riscos que os hedgers procuram evitar.

Esses participantes analisam tendências, notícias e fundamentos de mercado para comprar ou vender contratos futuros, apostando na valorização ou desvalorização dos ativos.

Vale destacar que, embora o termo “especulação” muitas vezes tenha uma conotação negativa para o público em geral, a atuação dos especuladores é fundamental para o funcionamento dos mercados financeiros — especialmente os mercados futuros.

Isso porque, ao assumirem posições compradas ou vendidas, esses participantes aumentam a liquidez e contribuem para a formação eficiente de preços. Quanto maior o número de agentes dispostos a negociar, mais fluido e eficiente tende a ser o mercado como um todo.

- Arbitrador

Assim como os especuladores, os arbitradores também não estão diretamente envolvidos com a produção ou o consumo de commodities. No entanto, seu objetivo é obter lucro com baixa exposição ao risco, explorando diferenças de preço entre mercados ou vencimentos distintos de um mesmo ativo.

Por exemplo, ao identificar discrepâncias entre o preço de um contrato futuro e o valor do ativo no mercado à vista, esse participante pode comprar em um mercado e vender no outro simultaneamente, lucrando com a convergência desses preços.

Embora seu foco não seja a proteção (hedge) nem a especulação direcional, o arbitrador exerce um papel essencial na eficiência dos mercados, contribuindo para o equilíbrio de preços e a correção de distorções temporárias.

O papel das Clearing Houses

As clearing houses, ou câmaras de compensação, são estruturas integradas ou vinculadas às bolsas de valores e de mercadorias que garantem a segurança e o bom funcionamento das operações realizadas nesses mercados.

Em essência, elas são os braços operacionais das bolsas responsáveis por registrar, compensar e liquidar as transações feitas entre compradores e vendedores de contratos futuros.

Ao intermediar as negociações, a clearing house atua como contraparte central, ou seja, torna-se a compradora de todo vendedor e a vendedora de todo comprador. Isso elimina o risco de crédito direto entre os participantes, reduzindo significativamente o chamado risco de contraparte

Além disso, as clearing houses proporcionam: segurança jurídica e operacional, redução do risco sistêmico, aumento da liquidez e eficiência na formação de preços, sendo assim, peças-chave para a estabilidade e eficiência dos mercados financeiros.

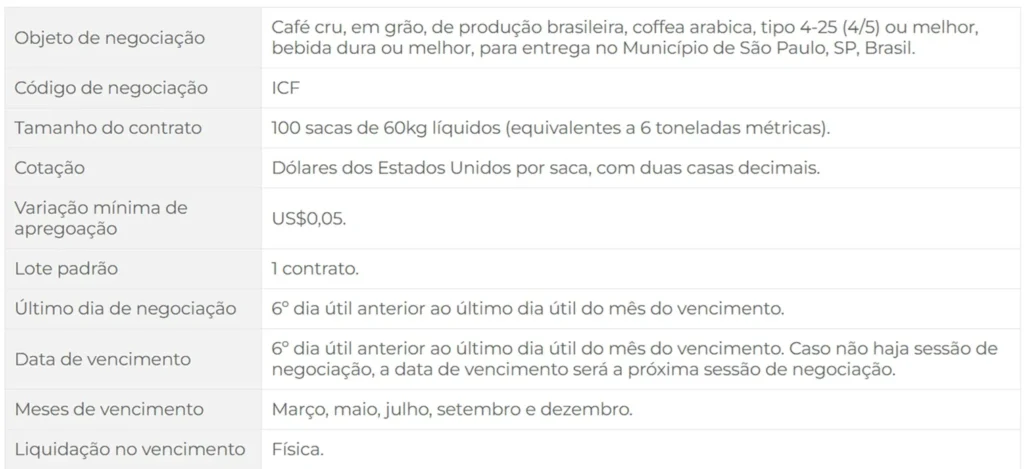

Contratos Padronizados

Um componente essencial dos contratos futuros é a padronização. É essa característica que permite que todos os participantes do mercado saibam exatamente o que estão comprando ou vendendo. Como todos conhecem previamente as especificações do contrato, podem concentrar sua atenção apenas no preço negociado.

Isso torna o mercado futuro uma fonte confiável de informações sobre preços, já que qualquer variação no valor de um contrato reflete exclusivamente uma mudança na expectativa de preço da commodity negociada — e não alterações nos termos do contrato.

A figura 1 apresenta um exemplo das especificações do contrato futuro de café negociado na B3. Cabe às bolsas de futuros definirem os padrões de cada contrato e oferecer a plataforma na qual esses contratos são negociados.

Apesar da padronização dos contratos trazer previsibilidade, no Brasil a liquidez dos contratos agrícolas ainda é concentrada em algumas commodities, como soja, café e boi gordo.

Para culturas com menor volume negociado, como trigo e algodão, a efetiva execução de hedge pode ser limitada pela ausência de contraparte ou pela forte volatilidade de preços.

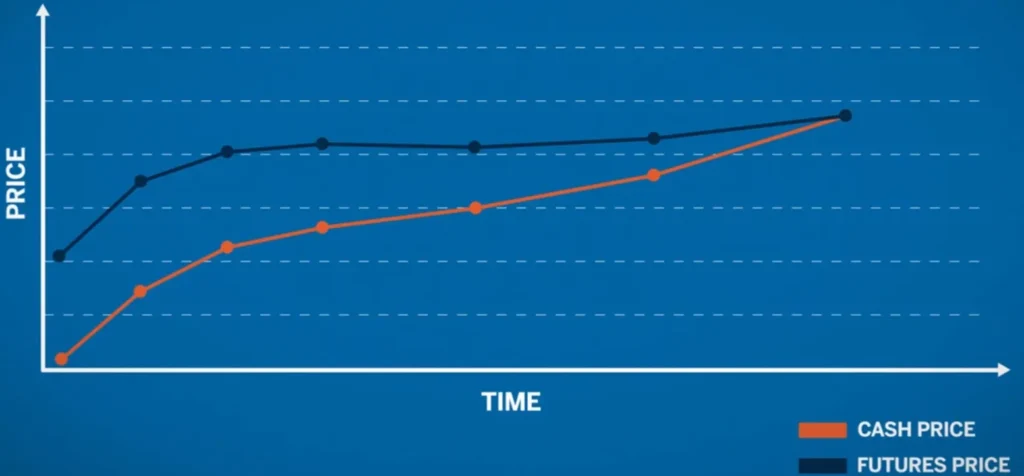

Convergência de preços

Participantes do mercado de commodities agrícolas sabem que o preço à vista praticado localmente costuma ser diferente do preço observado no mercado futuro.

Essa diferença ocorre porque o preço local incorpora diversos fatores, como frete, armazenamento, manuseio, qualidade e particularidades de oferta e demanda da região. Mesmo em mercados onde a entrega física ocorre, o preço à vista tende a ser inferior ao futuro, especialmente por conta dos custos de estocagem.

Entretanto, à medida que se aproxima o mês de vencimento do contrato futuro, os preços à vista e futuro tendem a se alinhar. É esse movimento, chamado de convergência, que torna o hedge viável e eficiente.

A convergência acontece porque, no vencimento do contrato, a posição no mercado futuro pode ser liquidada com entrega física ou compensada com base no preço vigente no mercado à vista. Isso faz com que os dois preços se aproximem gradualmente.

Esta é outra característica que permite a realização do hedge pois garante a previsibilidade da compensação futura das posições long e shorttomadas gerando previsibilidade para o resultado obtido, o que pode ser interpretado como o “travamento” do preço.

Garantias e ajustes diários

Avançando para aspectos mais práticos da tomada de posição em mercados futuros, falaremos agora sobre quatro conceitos fundamentais para operar nesses mercados, que são o depósito de margem, a margem de manutenção, os ajustes diários e a chamada de margem.

- Depósito de Margem

O depósito de margem é o valor inicial que o investidor deve depositar em uma conta na corretora para abrir uma posição em um contrato futuro.

Esse montante, geralmente uma porcentagem do valor total do contrato, funciona como uma garantia para cobrir possíveis perdas. Por exemplo, em um contrato de soja, a bolsa pode exigir 10% do valor do contrato como margem inicial.

- Margem de Manutenção

A margem de manutenção é o valor mínimo que deve ser mantido na conta do investidor para sustentar a posição aberta.

Se, devido a oscilações de preço, o saldo da conta cair abaixo desse nível, o investidor pode receber uma chamada de margem.

A margem de manutenção é tipicamente inferior ao depósito inicial, garantindo um “colchão” para variações de preço.

- Ajustes Diários

Os ajustes diários são cálculos realizados ao final de cada pregão para refletir os ganhos ou perdas nas posições abertas, com base no preço de fechamento do contrato.

Se o preço do contrato sobe, o comprador recebe créditos na conta; se cai, o vendedor é creditado, e o comprador pode precisar aportar mais recursos. Esse mecanismo garante transparência e liquidez diária.

Esse mecanismo, embora aumente a segurança do sistema, demanda disciplina financeira e liquidez do participante. Muitos produtores não conseguem manter posições longas por falta de caixa para atender chamadas de margem em períodos de alta volatilidade, o que limita o uso do instrumento por pequenos e médios produtores.

- Chamada de Margem

A chamada de margem ocorre quando o saldo da conta do investidor cai abaixo da margem de manutenção devido a perdas nos ajustes diários. A corretora exige que o investidor deposite fundos adicionais para recompor o saldo até o nível do depósito de margem inicial. Caso o investidor não atenda à chamada, a posição pode ser liquidada para evitar perdas maiores.

Outros aspectos importantes

Apesar da eficácia do mercado futuro como instrumento de proteção, é essencial considerar outros elementos que impactam a operação na prática. Dois dos principais são os custos operacionais e o risco de base, que explicaremos a seguir

- Custos Operacionais

A utilização de contratos futuros envolve custos além das margens exigidas. Entre os principais estão as taxas de corretagem, emolumentos cobrados pelas bolsas, custos de custódia e, eventualmente, despesas financeiras associadas à manutenção de garantias.

Esses valores podem variar conforme o perfil do participante, o contrato negociado e a instituição intermediadora. Em operações com muitos contratos ou em períodos longos, tais custos podem se acumular e influenciar significativamente a rentabilidade da estratégia de hedge.

Portanto, ao estruturar uma operação de proteção, é fundamental incluir esses custos na análise de viabilidade, para que a decisão de travar um preço reflita de fato uma proteção líquida e eficiente.

- Risco de Base (Basis)

Também é fundamental considerar o chamado risco de base (ou ‘basis risk’), que representa a possibilidade de divergência entre o comportamento do preço futuro e do preço local efetivamente recebido ou pago na comercialização física, devido a fatores como localização geográfica, qualidade do produto ou dinâmica regional de oferta e demanda.

Esses elementos, embora muitas vezes ignorados em análises simplificadas, podem afetar significativamente a eficácia do hedge.

Utilização dos Mercados Futuros – Exemplo Prático

Para ilustrar como o mercado futuro pode ser utilizado na prática, consideremos o caso de um produtor rural brasileiro que cultiva café e deseja proteger sua safra contra a volatilidade dos preços. Vamos detalhar como ele pode realizar um hedge utilizando contratos futuros de café arábica negociados na B3.

A critério de simplificação, desconsideraremos o fato de que este contrato é cotado em dólares americanos por saca. No entanto, vale destacar que, na prática, essa característica implica na exposição adicional ao risco cambial, que pode ser relevante dependendo da oscilação do dólar frente ao real no período da operação.

- Cenário

Um produtor rural planeja colher e comercializar 1.000 sacas de café arábica até setembro 2026.

Em julho de 2025, o preço do café no mercado à vista está em R$ 1.800,00 por saca, mas o produtor teme que os preços caiam até a época da colheita devido a fatores como aumento da oferta global ou variações climáticas.

Na B3, o contrato futuro de café arábica com vencimento em setembro de 2026 está sendo negociado por R$ 1.820,00 por saca, com cada contrato representando 100 sacas.

- Passo a Passo do Hedge

- 1. Posição Física (Long):

Ao possuir um cafezal implantado, o produtor já está naturalmente em uma posição long no mercado físico, pois o valor de sua safra depende do preço do café no momento da venda.

Se o preço cair para um valor equivalente a R$ 1.700,00 por saca na colheita, ele perderá R$ 100,00 por saca, totalizando uma perda potencial de R$ 100.000,00 (1.000 sacas x R$ 100,00).

- 2. Abertura da Posição no Mercado Futuro (Short):

Para proteger sua margem, o produtor decide realizar um hedge vendendo contratos futuros de café arábica na B3.

Como cada contrato equivale a 100 sacas, ele vende 10 contratos (1.000 sacas ÷ 100 sacas por contrato = 10 contratos), travando o preço de venda em R$ 1.820,00 por saca.

- 3. Depósito de Margem:

A B3 exige um depósito de margem inicial de, por exemplo, 10% do valor total dos contratos. O valor total dos 10 contratos é de R$ 1.820.000,00 (10 contratos x 100 sacas x R$ 1.820,00). Assim, o produtor deposita R$ 182.000,00 como margem inicial.

- 4. Ajustes Diários:

Durante o período até o vencimento, o preço do contrato futuro pode oscilar. Se, por exemplo, o preço do contrato cai para R$ 1.810,00 em um determinado dia, o produtor recebe um crédito de R$ 1.000,00 (10 contratos x 100 sacas x R$ 10,00 de ganho por saca) em sua conta, refletindo o ajuste diário. Caso o preço suba, ele pode precisar aportar mais recursos.

- 5. Encerramento da Posição:

Em setembro de 2026, na época da colheita, suponhamos que o preço à vista do café tenha caído para R$ 1.700,00 por saca. O produtor vende sua produção física no mercado à vista, recebendo R$ 1.700.000,00 (1.000 sacas x R$ 1.700,00). Simultaneamente, ele liquida sua posição no mercado futuro comprando de volta os 10 contratos.

Como o preço do contrato futuro converge para o preço à vista no vencimento (R$ 1.700,00), o produtor lucra R$ 120,00 por saca no mercado futuro (R$ 1.820,00 – R$ 1.700,00), totalizando R$ 120.000,00 (10 contratos x 100 sacas x R$ 120,00).

- 6. Resultado do Hedge:

No mercado físico, o produtor recebe R$ 1.700.000,00 pela venda da safra.

No mercado futuro, ele ganha R$ 120.000,00 com a liquidação dos contratos.

Somando ambos, o resultado efetivo é R$ 1.820.000,00 (R$ 1.700.000,00 + R$ 120.000,00), equivalente a R$ 1.820,00 por saca, o preço originalmente travado.

Assim, neste exemplo, onde de fato se materializou a expectativa do produtor de queda no preço do café, o hedge o protegeu da queda de preço, garantindo sua margem esperada.

Caso, ao invés de cair, o preço do café no mercado à vista em setembro de 2026 tivesse subido para R$ 1.900,00 por saca, por exemplo, o produtor venderia sua safra no mercado físico por R$ 1.900.000,00 (1.000 sacas x R$ 1.900,00), obtendo um ganho maior nessa parte da operação.

No entanto, ele teria uma perda equivalente no mercado futuro, já que precisaria recomprar os contratos por R$ 1.900,00, gerando um prejuízo de R$ 80,00 por saca (R$ 1.820,00 – R$ 1.900,00), ou R$ 80.000,00 no total (10 contratos x 100 sacas x R$ 80,00).

Assim, o resultado líquido permaneceria R$ 1.820.000,00, ou R$ 1.820,00 por saca — exatamente o valor originalmente travado pelo hedge.

Portanto, ao realizar o hedge, o produtor abre mão dos ganhos em uma alta, mas garante previsibilidade e segurança diante de uma eventual queda de preços.

—

Agora que você entendeu como funciona o hedge com contratos futuros, conheça também outras formas de proteger a comercialização da sua safra:

Conclusão

O mercado futuro agrícola é uma ferramenta sofisticada, mas acessível, que permite a produtores, compradores e investidores administrar riscos com mais eficiência em um setor historicamente volátil.

Ao entender os conceitos de hedge, posições long e short, bem como o funcionamento das câmaras de compensação e dos ajustes diários, é possível utilizar esses contratos não apenas como instrumentos de proteção, mas também como aliados na tomada de decisão e na sustentabilidade dos negócios.

Para o produtor rural, adotar uma posição short no mercado futuro é uma forma direta de mitigar os riscos da sua exposição natural ao mercado físico. Já para compradores e indústrias, travar os preços dos insumos garante previsibilidade de custos.

Independentemente do perfil, o uso estratégico do mercado futuro pode representar a diferença entre margens apertadas e operações sólidas. Em um ambiente cada vez mais competitivo e instável, dominar esse conhecimento deixou de ser uma opção — tornou-se uma necessidade.

MBA em Gestão de Propriedades Agrícolas

Quer transformar a gestão da sua propriedade com uma visão completa e atualizada?

O MBA em Gestão de Propriedades Agrícolas da Agroadvance oferece 360 horas de conteúdo online, focado em capacitar produtores e gestores rurais com conhecimentos financeiros, gerenciais e estratégicos essenciais para o agronegócio moderno.

No curso, você aprenderá sobre:

- Conceitos financeiros, indicadores e gestão de capital de giro

- Planejamento estratégico, operacional e orçamentário da propriedade rural

- Gerenciamento de riscos de preço, estratégias comerciais e gestão de contratos

- Organização de pessoas, sucessão familiar e liderança no campo

- Inovação, diferenciação e o conceito da fazenda do futuro

Com aulas ao vivo às segundas-feiras, você terá acompanhamento prático com cases e encontros presenciais para networking e troca de experiências.

Invista na profissionalização da sua gestão rural e garanta margens previsíveis e sustentáveis.

Referências

CME GROUP. Learn about Grain Convergence. Education – Introduction to Grains and Oilseeds, s.d.. Disponível em: https://www.cmegroup.com/education/courses/introduction-to-grains-and-oilseeds/learn-about-grain-convergence.html. Data de acesso: 27 de Jul. 2025.

SAP LEARNING. Explaining Futures Markets. Exploring SAP Agricultural Contract Management, s.d.. Disponível em: https://learning.sap.com/learning-journeys/exploring-sap-agricultural-contract-management/explaining-futures-markets. Data de acesso: 27 de Jul. 2025.

MISSISSIPPI STATE UNIVERSITY. Introduction to Futures Markets. Extension, s.d.. Disponível em: https://www.cmegroup.com/education/courses/introduction-to-grains-and-oilseeds/learn-about-grain-convergence.html. . Data de acesso: 27 de Jul. 2025.

COMMODITY FUTURES TRADING COMISSION. Economic Purpose of Futures Markets and How They Work. Advisories and Articles, s.d.. Disponível em: https://www.cftc.gov/LearnAndProtect/AdvisoriesAndArticles/economicpurpose.html. Data de acesso: 27 de Jul. 2025.

B3. Commodities, s.d.. Disponível em: https://www.b3.com.br/pt_br/produtos-e-servicos/negociacao/commodities/ficha-do-produto-8AE490CA7D05CBEE017D4DC828377F6C.htm. Data de acesso: 27 de Jul. 2025.

Sobre o autor:

Como citar este artigo:

SOUZA, R.E. Mercado futuro agrícola: o que é, como funciona e quando usar. Blog Agroadvance. 2025. Disponível em: https://agroadvance.com.br/blog-mercado-futuro-agricola/. Data de acesso: xx Xxx. 20xx.